去年秋天我做的AI产品被击穿了,但我因此买入了美光——半年过去,我的判断对了吗?

2025年9月,我买入了第一笔美光科技(Micron, MU)的股票。

当时没有任何分析师在推荐存储股。华尔街还在给美光贴"周期股"的标签,用7倍前瞻市盈率来定价——意思是"你现在赚的钱不可持续"。

但我从自己做的AI Agent产品中,看到了一个他们看不到的东西。

这篇文章不是荐股。我想分享的是:一个做海外AI产品的人,如何从日常的产品开发实践中,比华尔街早六个月,推导出一个投资判断。

一、2025年秋天:我为什么觉得垂类Agent是伪赛道

去年秋天,AI Agent赛道火得一塌糊涂。每个行业都有人在做"XX行业专用Agent"。

但我在日常产品开发中越来越清晰地意识到一件事:所谓的垂类Agent,本质上就是prompt加MCP。 你做一个"法律Agent"和一个"金融Agent",底层调的是同一个大模型,区别只是提示词不同、接入的工具不同。没有真正的技术壁垒。

我当时的判断是:未来不是一百个垂类Agent各自为战,而是通用Agent进入高度定制化时代。

基于这个判断,我们团队做了一个叫Hatchify的Multi-Agent编排产品(现已开源在GitHub: Sider-ai/hatchify)——帮助用户通过可视化的方式预构建Agent工作流。它支持多种路由策略(Rules、JSONLogic、Router Agent、Orchestrator),原生集成MCP协议,支持多模型统一接口。

这个产品的逻辑在当时是成立的:模型不够聪明,所以需要人来设计流程、预构建模块、编排多个Agent协作。

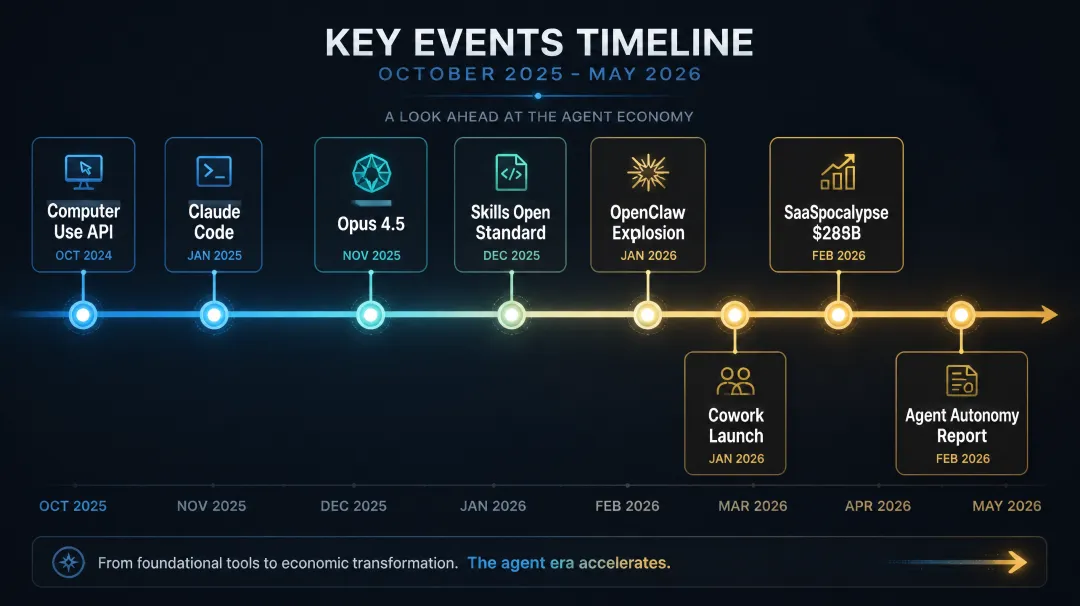

然后,2025年11月底,Anthropic发布了Claude Opus 4.5。

二、模型击穿了我的产品,却打开了我的投资视野

Opus 4.5在非编程的长程任务上实现了质的飞跃。以前你让模型连续跑六七个小时完成一个复杂任务,它撑不下来。现在可以了。长程任务的可靠性跨过了可用阈值。

这意味着什么?意味着Agent不再只是程序员的工具——非技术用户也可以让Agent去做复杂的、多步骤的、跨越几个小时的工作了。Agent进入下沉市场、提高渗透率的技术前提,突然成立了。

Hatchify的产品前提随之被推翻:如果模型自己就能可靠地完成长程任务,用户不再需要预构建工作流,直接描述意图、让模型实时生成就行了。

但就在Hatchify被击穿的那个瞬间,一个更大的图景在我脑中展开——

如果连预构建都不需要了,模型实时生成一切,那意味着每一次用户交互都是一次完整的推理调用。没有缓存,没有复用,每一个请求都要实打实地跑一遍模型。

更关键的是,我在自己的Agent产品中亲身体会过:一个Agent完成一个复杂任务——比如自动调研、跨网站比价、填写表格——背后不是一次模型调用,而是几十次甚至上百次连续的推理请求。传统AI是"一问一答",Agent时代是"一个任务触发一百次推理"。

同期,Anthropic在2025年10月发布了Skill系统(12月变为开放标准),让Agent的能力可以模块化叠加。每新增一个Skill,就意味着更多的推理请求。Skill是可复用的推理乘数。

我在那几个月里形成了一个判断:AI推理的需求即将进入指数级增长,而当时市场远远没有意识到这一点。

三、2026年1月:998,481个工具调用坚定了我的判断

2026年初,我们公司正式立项做SiderClaw——一款基于OpenClaw生态的高自主化浏览器Agent产品。作为产品负责人,我做了一份完整的市场分析报告。

这份报告坚定了我的投资判断。

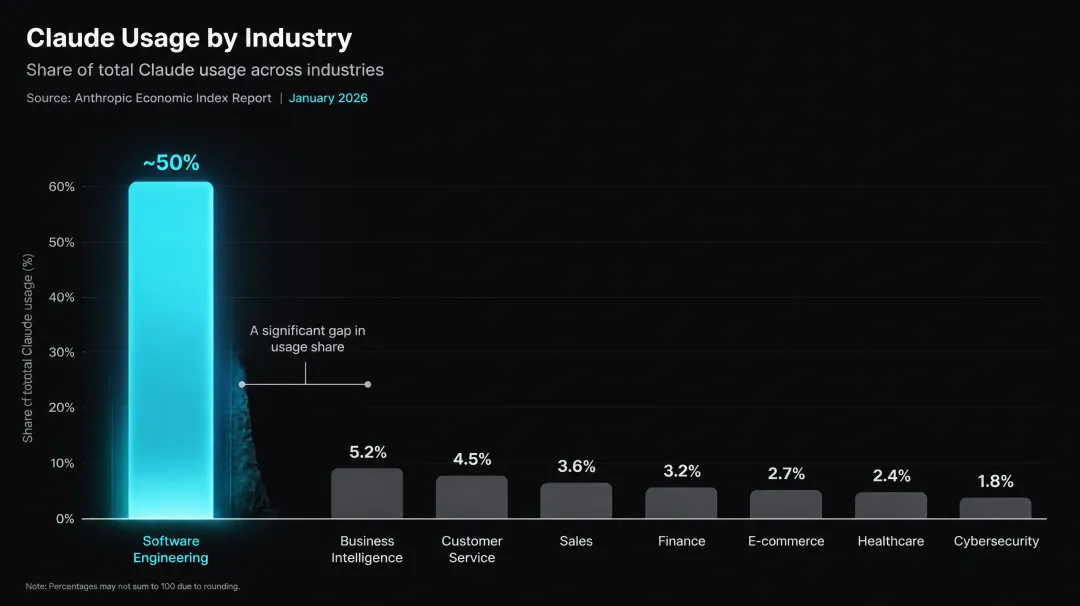

我翻阅了Anthropic发布的Agent自主性研究报告,数据基于998,481个随机工具调用样本和超过50万个Claude Code交互会话。结论触目惊心:

软件工程一个领域占据了公共API近50%的Agent活动量。其余所有领域——商业智能、客服、销售、金融、电商、医疗——全部是个位数百分比。

这就是"断崖式领先"——软件工程一个领域的Agent活动量≈其余所有领域之和。

结合PwC AI Agent Survey(79%企业称已采纳Agent,但68%企业中不到一半员工实际使用)、Gartner五阶段演进预测(2025年<5%的企业应用含Agent→2026年40%),我构建了一个框架:

Agent市场存在"上层"和"下沉"两个截然不同的市场。

上层市场是软件工程师——懂CLI、懂API、懂prompt engineering,Agent渗透率已达50%。下沉市场是非编程白领——跨境电商运营、律师、顾问、中小企业主——Agent渗透率只有个位数。

差距不在需求。我把编程领域已验证的8大Agent需求——代|码|生成、代|码|审查、自动化测试、重构迁移、调试排错、多文件协同、仓库管理、安全扫描——逐一映射为非技术用户的等价需求(内容生成、竞品审查、自动化巡检、批量处理、问题归因、跨平|台工作流、知识库管理、合规检查),发现每一个都有完全对应的场景。

差距在技术门槛。

而且,Agent市场的下沉用户付费意愿可能同样强甚至更强。一个跨境电商运营每月在Google Ads上花几千美金,一个律师时薪200-500美元——不是没钱,是不知道Agent能帮他们做什么。

我在2026年3月一个AI行业闭门会上分享了这个判断。在座的包括来自字节跳动、创新工场、小冰等公司的CEO和产品负责人。我说:

"整个Agent市场,我把它分成上层市场和下层市场。分级标准不是消费能力,而是技术门槛。之前Anthropic做了一个调研报告,除了软件工程以外,其他领域的Agent活动都是非常低的。我认为这个市场是比较广阔的。"

四、OpenClaw爆火与Anthropic引发的SaaSpocalypse

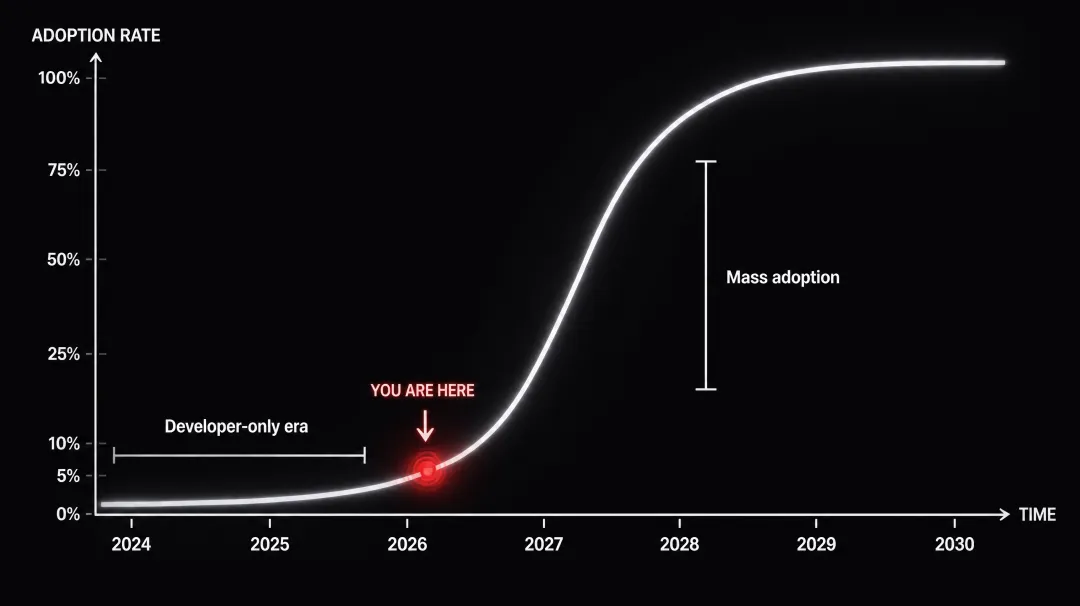

2026年1月,OpenClaw爆火。一个开源的自主AI智能体框架,几周内GitHub星数飙升到25万。淘宝上出现了大量的"帮你安装小龙虾"服务(100到700元不等)。政府层面,广东、江苏、浙江、四川等省市一天之内同时发布了支持政策——十四五要求AI在2027年达到70%渗透率、2030年达到90%。

人们往往高估技术的短期影响,低估其长期影响。OpenClaw的热度现在看似消退了,但它做了一件极其重要的事:让数以百万计的非技术用户第一次意识到"AI可以帮我干活"。 这正是我所说的下沉市场渗透的起点。

与此同时,Anthropic的动作在资本市场掀起了更大的波澜:

• 2026.01.30:Anthropic发布Claude Cowork Plugins • 2026.02.03-05:SaaSpocalypse爆发,$2850亿美元市值蒸发 • FactSet跌10%,Thomson Reuters、Salesforce、LegalZoom均遭重创 • S&P 500软件服务指数单日跌超4%,2026年至今累计跌约20% • Fortune称之为"万亿美元抛售" • 2026.02.18:Anthropic发布Agent自主性研究报告(就是我引用的那份)

核心逻辑变化是:从"帮助人工作的软件"到"替代人工作的Agent"——直接威胁了"按席位收费"的SaaS商业模式。Anthropic自己的收入数据也在验证这一点:2025年12月年化收入约30亿,不到6个月翻三倍。

伊朗冲突期间,三星和SK Hynix合计市值蒸发超过2000亿美元。韩国97.5%的溴(半导体蚀刻关键材料)进口自以色列,三分之一的氦气(芯片制造温控材料)来自卡塔尔。这次冲击反而让我更加确信:存储行业的三巨头寡头格局,叠加AI需求的刚性增长,意味着任何短期供给冲击都是买入机会,而不是离场信号。

五、AI推理与Agent爆发为什么利好存储股

这个逻辑需要从技术层面讲清楚。

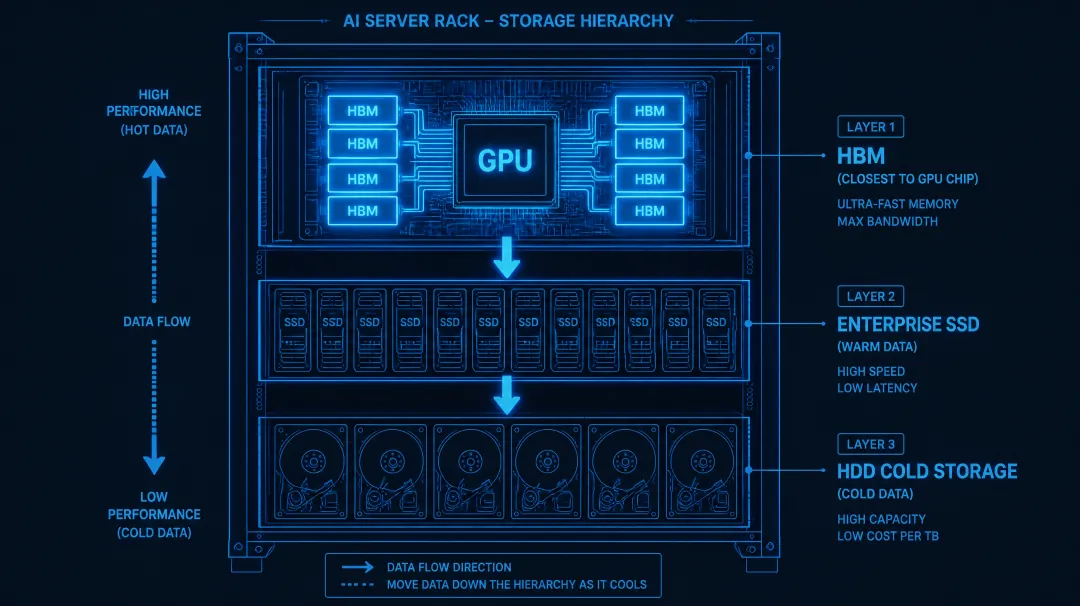

为什么Inference比Training更吃存储?

第一,KV Cache吞噬内存。Transformer架构在推理时需要维护Key-Value Cache。每一次对话、每一个token生成都要在显存中保持完整的上下文状态。模型越大、上下文窗口越长,KV Cache占用的HBM就越多。一块NVIDIA B200 GPU需要192GB HBM3E,一台8卡DGX服务器仅HBM就需要超过1.5TB。

第二,推理是7×24持续运行的。训练是一次性的(跑完就结束),但推理是永续的——每个用户每次提问都要跑一遍模型。当Inference请求量随着用户增长而爆发时,需要部署的GPU数量以及配套的HBM呈线性甚至超线性增长。

第三,Agent让推理量再乘一个数量级。传统Inference是"一问一答",Agent是"一个任务触发几十次甚至上百次模型调用"。Agent的普及意味着每个用户的token消耗量暴增,直接推高对内存和存储的需求。

六、三只股票分别卡在什么位置

2025年秋天到2026年春天,我分别前后建仓了三只股票。每一只卡在推理存储链条的不同位置。

美光(MU)—— 离GPU最近的那层内存

美光是全球仅有的三家HBM供应商之一(SK Hynix、三星、美光),形成寡头垄断。AI加速卡对HBM的需求是刚性的:没有HBM,GPU跑不起来。美光2026年全年HBM产能已全部售罄(binding contracts),FY2026 Q2收入238.6亿美元,毛利率75%。HBM市场2026年预计达到620亿美元,同比翻倍。同时,数据中心NAND存储业务首次突破单季10亿美元。

闪迪(SNDK)—— 喂给GPU数据的那层高速存储

2025年2月从西部数据分拆独立上市后,闪迪成为纯粹的NAND Flash公司。它卡的位置是"温数据存储"——介于HBM(热数据)和HDD(冷数据)之间。AI推理需要快速加载模型权重、缓存中间结果、存储用户上下文,这些都需要高速大容量SSD。闪迪2026年初发布了256TB企业级SSD(全球最大容量)。AI服务器目前占NAND总出货量的45%以上,企业SSD合同价格2026年Q1环比上涨33%-38%。FY2026 Q3收入59.5亿美元,运营利润41亿美元。

西部数据(WDC)—— AI产生的海量数据最终存放的地方

分拆后成为纯粹的HDD公司。一个关键趋势:每一次AI推理交互都在被日志记录并存储,用于未来的模型再训练(Inference Logging),这创造了存储需求的永久性底部。 2026年HDD产能全部售罄,与前七大客户签订了延伸到2028年的长期采购协议。下一代HAMR(热辅助磁记录)技术将把单盘容量推向100TB+。

一条完整的推理存储食物链:

用户请求 → Agent多步调用 → GPU推理(需要HBM/美光) ↓ 模型权重加载(需要SSD/闪迪) ↓ 日志+数据存档(需要HDD/WDC)Agent和Inference的爆发不是只利好其中一层,而是整条存储链都在受益。

七、动态市盈率:从周期股到AI基建

这是这个投资论点里最有意思的部分。三只股票的估值逻辑正在发生质变。

美光:Trailing PE约27倍,Forward PE只有7倍。这个巨大的差距说明市场预期盈利将暴增,但Forward PE 7倍意味着市场仍然在用周期股的框架定价——它在说"你现在赚的钱不可持续"。

但如果你接受Agent渗透率的论据,HBM需求不是周期性的而是结构性的。美光CEO自己说这是"first innings"。如果市场从周期股定价(5-10x forward)转向AI基建定价(15-20x forward),以当前盈利能力计算,MU还有接近翻倍的估值空间。对标参考:NVIDIA在盈利爆发期的forward PE长期维持在25-35倍。

闪迪:Forward PE约19倍。已经比美光贵,但考虑到收入以50%+速度增长,19倍并不算贵。今年涨了2900%看起来吓人,但这是因为分拆上市时的定价严重偏低,本质是价值重估而非泡沫。风险在于NAND周期性最强,如果2027年后供给快速释放,价格可能回落。

西部数据:Forward PE约29倍,是三只里最贵的。HDD三寡头格局(WDC、Seagate、Toshiba),产能2026年售罄、长期合约锁定到2028年。但29倍已经在反映部分AI基建溢价了。

如果让我排优先级:MU > SNDK > WDC。 美光的风险收益比最好——forward PE 7倍意味着即使盈利回调30%也不贵,而Agent渗透率的上行空间能让它重新估值到15-20倍。

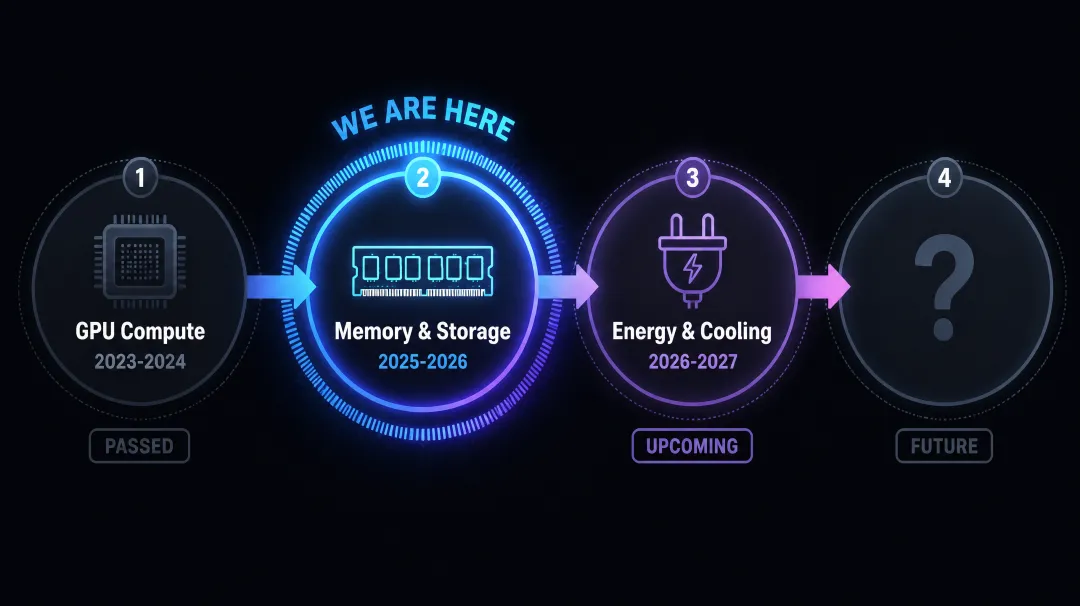

八、AI瓶颈迁移:算力→内存→存储→能源

AI的瓶颈在动态迁移:

• 2025-2025年:瓶颈在GPU算力 → NVIDIA暴涨 • 2025-2026年:瓶颈迁移到HBM和存储 → 美光、闪迪、WDC正在经历这个阶段 • 2026-2027年+:瓶颈可能进一步迁移到能源和散热

我持有的三只股票恰好卡在当前瓶颈窗口。这个窗口到2027年中至少是安全的——HBM新产能要到2027年中后才能有意义地释放,NAND产能扩张同样保守,HDD的HAMR技术量产预计2027年初才开始。在此之前,三家公司都处于"需求拉着跑、供给跟不上"的最佳状态。

九、黄仁勋的七层蛋糕:哪里还有便宜的机会?

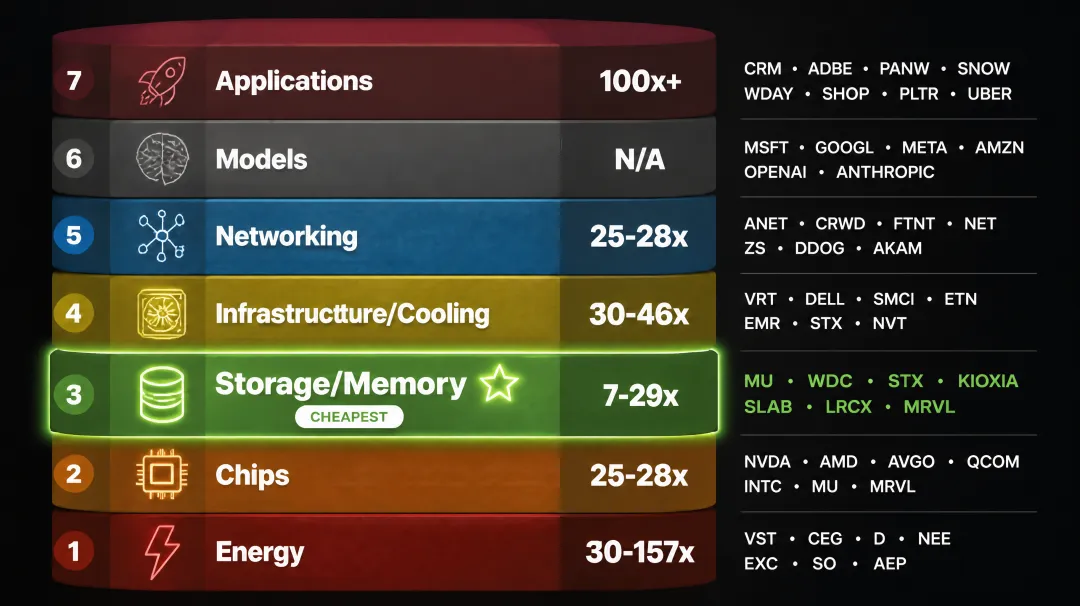

黄仁勋在2026年达沃斯论坛上把AI描述为一个"五层蛋糕":能源→芯片→基础设施→模型→应用。如果把存储从硬件中单独拆出来,再加上网络互联,可以重构成七层。

我逐层扫了一遍当前的估值状态:

第1层:能源。 Bloom Energy forward PE 157倍,Constellation Energy约30倍。逻辑对但定价充分。能源层的"便宜"机会不在发电端,可能在输配电端——比如Quanta Services(PWR),backlog 440亿美元,forward PE约28倍,是"不管哪种发电技术赢,电都得送到数据中心"的铲子逻辑。

第2层:芯片。 NVIDIA forward PE约26倍,Broadcom约25-28倍。没有便宜货了,全世界都看到了这个故事。

第3层:存储/内存。这是整个七层蛋糕里估值洼地最明显的一层。 MU forward PE 7倍。整个市场还在用周期股逻辑给存储定价,而需求已经结构性转变。

第4层:基础设施(散热/冷却/机柜)。 Vertiv forward PE 46倍,backlog 150亿美元。Modine正在剥离汽车业务变成纯粹的数据中心散热公司,数据中心业务年增50-70%。整体中等偏贵。

第5层:网络互联。 Fabrinet(FN)是全球最大的光收发模块代工商,800G及以上光模块出货量预计从2025年2400万个跳到2026年6300万个。Forward PE约25-28倍,"不管谁的光模块赢,都得找我造"的铲子逻辑。

第6层:模型。 纯模型层上市公司很少,OpenAI和Anthropic都没上市。间接受益的云厂商(MSFT、GOOG、AMZN)估值已经很高效,信息差极小。

第7层:应用。 最分散、最不确定。Palantir forward PE 100倍+。当前不适合基于供需逻辑做判断。

七层蛋糕估值热力图:

| 存储/内存 | MU | 7-29x | 最便宜 |

在整个七层蛋糕里,存储层是估值最低的。MU forward PE 7倍可能是整个AI基建链条里最大的定价错误。

十、Agent渗透率:为什么现在仍然是早期

最新数据在验证这个判断:

• Gartner:2026年底40%的企业应用会嵌入AI Agent • S&P Global:只有31%的企业真正有Agent在生产环境跑 • 88%的Agent试点项目没能进入生产 • IDC:到2027年Agent使用量增长10倍,推理需求增长1000倍 • Agent市场从50B+(2030年),CAGR 45%+

真正的推理需求增量来自Agent从开发者(50%渗透)向非技术白领(个位数渗透)的扩散。每一个百分点的渗透率提升,对应的推理量——以及存储需求——是指数级的。

十一、需要警惕什么

存储行业有一个根深蒂固的风险:周期性。 当前的供不应求源于2025-2025年的资本开支削减。美光正在Idaho和新加坡扩建,新产能预计2027年中释放。如果Agent渗透率增速不够快、无法吸收新增产能,传统的"供给过剩→价格崩塌"周期会重演。

算法效率提升也是风险。2026年3月Google发布的TurboQuant算法引发存储股短期回调。

地缘政治方面,伊朗冲突已经暴露了存储供应链的脆弱性——韩国两大芯片巨头占全球HBM市场80%和DRAM市场近70%。

我的判断有明确的时间窗口:到2027年中之前,供需失衡大概率持续。之后需要重新评估。

结语

这篇文章的核心不是告诉你买什么。

而是分享一个思考方式:有时候,产品层面的"失败"恰恰是投资层面最好的信号。

我做Hatchify被Opus 4.5击穿的那一刻,本质上是模型能力在非编程长程任务上跨过了一个阈值。这个跃迁意味着Agent可以服务下沉市场了,渗透率即将从个位数开始攀升。而渗透率攀升的直接物理后果就是推理需求爆发——推理爆发的第一个瓶颈,就是存储。

作为AI产品从业者,我们天天跟模型打交道,*token消耗的账单,天天在产品端感受推理需求的脉搏。这种来自一线的体感,是坐在金融终端前看财报的人很难获得的。

关于AI产业各层的投资机会分析,以及我基于产品实践的完整框架,欢迎交流。

作者系AI Agent产品公司联合创始人,负责产品与海外增长。非持牌投资顾问,本文所有内容仅代表个人思考过程,不构成任何投资建议。投资有风险,决策需独立。